회사의 영업이익이 역대 최고치를 달성했다면 그 회사의 가치(주가)가 반드시 상승할까? 꼭 그렇지는 않다. 실제로는 영업이익과 관계없을 때가 많다. 영업이익이 증가한다고 반드시 주가가 상승하는 것은 아니다. 오히려 떨어지기도 한다.

주가는 회사의 실적뿐 아니라 유가, 환율, 정치, 국제경제 등 다양한 요인에 의해 영향을 받는다. 이 가운데 회사의 실적(매출액, 영업이익, 순이익 등)은 재무제표가 제공하는 정보다. 그런데 재무제표는 실적 외의 다른 요인들에 대한 정보는 주지 않는다. 게다가 재무제표가 가진 특수한 한계도 있다. 그렇다 보니 실적과 주가가 따로 움직이기도 한다.

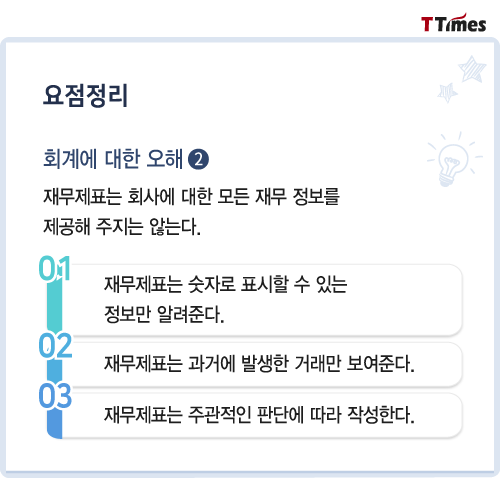

1. 재무제표는 숫자로 표시할 수 있는 정보만 알려준다.

숫자로 표시할 수 없는 정보는 재무제표에 표시되지 않는다. 예를 들어 회사가 중요한 기술 개발에 성공한 경우를 가정해 보자. 이런 소식이 시장에 전해지면 주가는 급등하겠지만 그렇다고 회사의 매출이 바로 증가하지는 않는다. 신기술이 제조설비에 적용되고 새로운 제품의 판매로 가시화한 이후에나 실적 개선을 기대해볼 수 있다. 중요한 경제적 사건의 발생, 산업 전망이나 정부 정책의 변화 등도 숫자로 표시할 수 있는 직접적인 거래를 수반하지 않는 한 회사의 재무제표에 영향을 주지 않는다.

2. 재무제표는 과거에 발생한 거래만 보여준다.

재무제표가 담는 것은 과거의 사건과 거래다. 따라서 재무제표를 통해 회사의 미래를 정확히 진단할 수는 없다. 그럼에도 불구하고 재무제표가 중요한 이유는 재무제표가 제공하는 과거의 정보를 활용하여 미래를 높은 확률로 예측해 볼 수 있기 때문이다. 과거 수년간 회사의 적자 규모가 점차 감소하는 추세를 보여 왔다면 머지않아 흑자로 전환할 수 있음을 예상할 수 있는 것처럼 말이다.

3. 재무제표는 추정, 판단 등 주관적인 요소를 포함하고 있다.

재무제표는 숫자로 구성되어 있어서 객관적으로 작성될 거라 생각할 수 있다. 그러나 재무제표에는 주관적인 추정과 판단이 생각보다 많이 개입되어 있다. 예를 들어 회사는 임직원이 모두 퇴사할 때 지급해야 할 예상 퇴직금 전액을 재무상태표에 부채로 표시한다. 아무도 퇴사하지 않았더라도 말이다. 재무제표에 적용된 추정과 판단이 사실과 다를 경우 분식회계를 한 것이 아님에도 불구하고 재무제표가 왜곡될 수 있다.

이처럼 재무제표는 태생적으로 완벽하지 않다. 재무제표가 주는 정보만 가지고 회사를 평가하는 경우 낭패를 볼 수도 있다. 따라서 재무제표를 읽을 때는 재무제표 외의 추가 정보를 반드시 함께 보아야 한다. 재무제표에 부족한 정보가 무엇인지, 재무제표가 어떤 한계를 안고 있는지를 이해하면 어떤 정보(회사에 대한 소문이나 기사, 산업 동향, 정부 정책, 세계정세 등)를 더 찾아보아야 할지 윤곽을 잡을 수 있을 것이다.

주가는 회사의 실적뿐 아니라 유가, 환율, 정치, 국제경제 등 다양한 요인에 의해 영향을 받는다. 이 가운데 회사의 실적(매출액, 영업이익, 순이익 등)은 재무제표가 제공하는 정보다. 그런데 재무제표는 실적 외의 다른 요인들에 대한 정보는 주지 않는다. 게다가 재무제표가 가진 특수한 한계도 있다. 그렇다 보니 실적과 주가가 따로 움직이기도 한다.

1. 재무제표는 숫자로 표시할 수 있는 정보만 알려준다.

숫자로 표시할 수 없는 정보는 재무제표에 표시되지 않는다. 예를 들어 회사가 중요한 기술 개발에 성공한 경우를 가정해 보자. 이런 소식이 시장에 전해지면 주가는 급등하겠지만 그렇다고 회사의 매출이 바로 증가하지는 않는다. 신기술이 제조설비에 적용되고 새로운 제품의 판매로 가시화한 이후에나 실적 개선을 기대해볼 수 있다. 중요한 경제적 사건의 발생, 산업 전망이나 정부 정책의 변화 등도 숫자로 표시할 수 있는 직접적인 거래를 수반하지 않는 한 회사의 재무제표에 영향을 주지 않는다.

2. 재무제표는 과거에 발생한 거래만 보여준다.

재무제표가 담는 것은 과거의 사건과 거래다. 따라서 재무제표를 통해 회사의 미래를 정확히 진단할 수는 없다. 그럼에도 불구하고 재무제표가 중요한 이유는 재무제표가 제공하는 과거의 정보를 활용하여 미래를 높은 확률로 예측해 볼 수 있기 때문이다. 과거 수년간 회사의 적자 규모가 점차 감소하는 추세를 보여 왔다면 머지않아 흑자로 전환할 수 있음을 예상할 수 있는 것처럼 말이다.

3. 재무제표는 추정, 판단 등 주관적인 요소를 포함하고 있다.

재무제표는 숫자로 구성되어 있어서 객관적으로 작성될 거라 생각할 수 있다. 그러나 재무제표에는 주관적인 추정과 판단이 생각보다 많이 개입되어 있다. 예를 들어 회사는 임직원이 모두 퇴사할 때 지급해야 할 예상 퇴직금 전액을 재무상태표에 부채로 표시한다. 아무도 퇴사하지 않았더라도 말이다. 재무제표에 적용된 추정과 판단이 사실과 다를 경우 분식회계를 한 것이 아님에도 불구하고 재무제표가 왜곡될 수 있다.

이처럼 재무제표는 태생적으로 완벽하지 않다. 재무제표가 주는 정보만 가지고 회사를 평가하는 경우 낭패를 볼 수도 있다. 따라서 재무제표를 읽을 때는 재무제표 외의 추가 정보를 반드시 함께 보아야 한다. 재무제표에 부족한 정보가 무엇인지, 재무제표가 어떤 한계를 안고 있는지를 이해하면 어떤 정보(회사에 대한 소문이나 기사, 산업 동향, 정부 정책, 세계정세 등)를 더 찾아보아야 할지 윤곽을 잡을 수 있을 것이다.