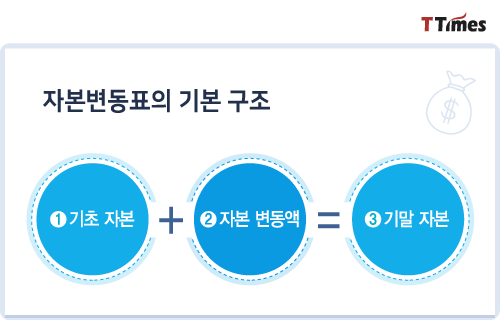

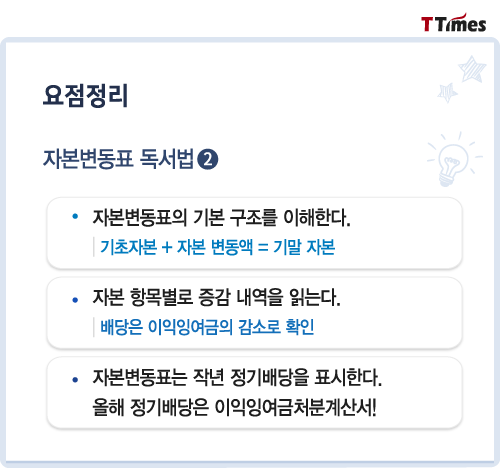

자본변동표의 구조는 단순하다. ‘기초 자본 + 자본 변동액 = 기말 자본’ 이라는 공식을 표로 나타낸 것이 자본변동표의 기본 골격이다.

사실 실제 자본변동표를 보면 재무제표 중에 가장 복잡한 것처럼 생기긴 했다. 그러나 이런저런 정보가 많이 담겨 있어서 복잡해 보이는 것일 뿐이다. 기본 구조를 생각하면서 차근차근 읽다 보면 크게 어려울 것이 없다.

1단계 : 자본은 납입자본과 이익잉여금으로 구성되어 있으니 자본변동표는 자본의 각 항목들을 모두 펼쳐 놓은 것이다. 우선 자본의 각 항목을 확인한다.

2단계 : 자본변동표는 항목별 증감 내역을 비교적 상세히 보여 준다. 어떤 이유로 자본이 변동했는지, 자본의 각 항목 별로 그 변동 원인과 변동 금액을 읽는다.

1. 이익잉여금의 감소를 통해 배당 확인하기

지난 3월 한국은행이 기준금리를 0.75%로 인하하면서 우리나라에도 제로 금리 시대가 도래 했다. 저금리 시대에는 고배당 주식에 대한 투자가 각광을 받는다. 금리가 낮아 저축·예금으로는 높은 수익을 기대하기 어렵기 때문이다. 배당을 많이 한 회사를 찾으려면 자본변동표에서 이익잉여금의 감소 내용을 확인하면 된다. 배당은 회사가 매년 벌어들인 이익(당기순이익) 가운데 주주 몫으로 적립한 이익잉여금에서 이뤄지기 때문이다.

2. 배당 절차와 재무제표 표시 방법 이해하기

2020년 3월에 열리는 정기주주총회에서는 회사의 2019년 재무제표를 승인하고 2019년 12월 31일 현재 주주인 자들에게 지급할 배당을 결정한다. 1년에 한 번 하는 배당이어서 ‘연차배당’이라고도 하고 정기주총을 통해 정기적으로 지급된다고 해서 ‘정기배당’이라고도 한다(이외 연중 이사회 승인에 따라 지급되는 중간배당이 있다).

배당은 2020년 3월에 결정되므로 2019년 자본변동표는 ‘2019년 정기배당’을 지급하기 전 금액으로 이익잉여금을 표시한다. 따라서 2019년 자본변동표에 기록된 정기배당은 2019년 정기배당이 아니라 2019년 3월 정기주총에서 승인한 2018년 정기배당이다. 그렇다면 2019년 정기배당은 어디에서 확인할까? 2020년 자본변동표가 발행되기만을 기다려야 하는 것인가.

3. 이익잉여금 사용 계획을 알려 주는 재무제표

여기 ‘이익잉여금처분계산서’라는 비운의 재무제표가 있다. 자본변동표가 없던 시절에는 당당하게 공식 재무제표 중 하나로 손꼽혔었다. 이것은 이익잉여금을 어떻게 처분할지 그 사용 계획을 알려주는 재무제표다. 그러나 이익잉여금 외에도 납입자본과 기타 자본 항목의 중요성이 점점 커지면서 이익잉여금처분계산서는 재무제표의 역사 속으로 사라지고 그 자리를 자본변동표가 대신하게 되었다.

4. 이익잉여금처분계산서는 어디에서 확인할 수 있을까?

상법은 여전히 이익잉여금처분계산서를 중요하게 여긴다. 회사는 상법에 따라 이익잉여금처분계산서를 작성하여 주석의 일부로 표시해야 한다. 따라서 2019년 정기배당 금액이 얼마인지를 알고 싶으면 2019년 주석에서 이익잉여금처분계산서를 찾아 배당 계획이 있는지 확인하면 된다.

사실 실제 자본변동표를 보면 재무제표 중에 가장 복잡한 것처럼 생기긴 했다. 그러나 이런저런 정보가 많이 담겨 있어서 복잡해 보이는 것일 뿐이다. 기본 구조를 생각하면서 차근차근 읽다 보면 크게 어려울 것이 없다.

1단계 : 자본은 납입자본과 이익잉여금으로 구성되어 있으니 자본변동표는 자본의 각 항목들을 모두 펼쳐 놓은 것이다. 우선 자본의 각 항목을 확인한다.

2단계 : 자본변동표는 항목별 증감 내역을 비교적 상세히 보여 준다. 어떤 이유로 자본이 변동했는지, 자본의 각 항목 별로 그 변동 원인과 변동 금액을 읽는다.

1. 이익잉여금의 감소를 통해 배당 확인하기

지난 3월 한국은행이 기준금리를 0.75%로 인하하면서 우리나라에도 제로 금리 시대가 도래 했다. 저금리 시대에는 고배당 주식에 대한 투자가 각광을 받는다. 금리가 낮아 저축·예금으로는 높은 수익을 기대하기 어렵기 때문이다. 배당을 많이 한 회사를 찾으려면 자본변동표에서 이익잉여금의 감소 내용을 확인하면 된다. 배당은 회사가 매년 벌어들인 이익(당기순이익) 가운데 주주 몫으로 적립한 이익잉여금에서 이뤄지기 때문이다.

2. 배당 절차와 재무제표 표시 방법 이해하기

2020년 3월에 열리는 정기주주총회에서는 회사의 2019년 재무제표를 승인하고 2019년 12월 31일 현재 주주인 자들에게 지급할 배당을 결정한다. 1년에 한 번 하는 배당이어서 ‘연차배당’이라고도 하고 정기주총을 통해 정기적으로 지급된다고 해서 ‘정기배당’이라고도 한다(이외 연중 이사회 승인에 따라 지급되는 중간배당이 있다).

배당은 2020년 3월에 결정되므로 2019년 자본변동표는 ‘2019년 정기배당’을 지급하기 전 금액으로 이익잉여금을 표시한다. 따라서 2019년 자본변동표에 기록된 정기배당은 2019년 정기배당이 아니라 2019년 3월 정기주총에서 승인한 2018년 정기배당이다. 그렇다면 2019년 정기배당은 어디에서 확인할까? 2020년 자본변동표가 발행되기만을 기다려야 하는 것인가.

3. 이익잉여금 사용 계획을 알려 주는 재무제표

여기 ‘이익잉여금처분계산서’라는 비운의 재무제표가 있다. 자본변동표가 없던 시절에는 당당하게 공식 재무제표 중 하나로 손꼽혔었다. 이것은 이익잉여금을 어떻게 처분할지 그 사용 계획을 알려주는 재무제표다. 그러나 이익잉여금 외에도 납입자본과 기타 자본 항목의 중요성이 점점 커지면서 이익잉여금처분계산서는 재무제표의 역사 속으로 사라지고 그 자리를 자본변동표가 대신하게 되었다.

4. 이익잉여금처분계산서는 어디에서 확인할 수 있을까?

상법은 여전히 이익잉여금처분계산서를 중요하게 여긴다. 회사는 상법에 따라 이익잉여금처분계산서를 작성하여 주석의 일부로 표시해야 한다. 따라서 2019년 정기배당 금액이 얼마인지를 알고 싶으면 2019년 주석에서 이익잉여금처분계산서를 찾아 배당 계획이 있는지 확인하면 된다.