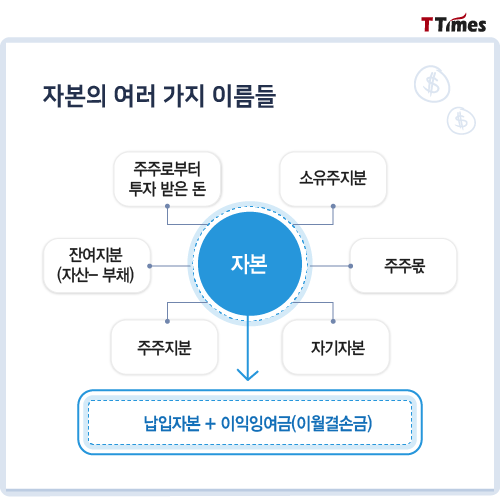

자산과 부채는 일상생활에서도 흔히 접할 수 있어 직관적으로 이해할 수 있지만 자본은 명확히 정의하기가 애매하다. 그래서인지 자본을 가리키는 표현이 여러 가지다. 자산에서 부채를 빼고 남은 것이라고 해서 ‘잔여지분’이라고도 하고, 주주에게 투자를 받은 돈이니 ‘주주지분’이라고도 한다.

납입자본과 이익잉여금 모두 주주의 몫이라는 점에서는 같지만, 그 성격은 전혀 다르다.

① 납입자본 : 주주로부터 받은 돈

납입자본은 회사가 주주로부터 투자를 받은 돈이다. 납입자본은 주주가 회사에 출자할 때 증가하고, 투자금을 회수(감자)할 때 감소한다.(결손금 보전 등의 목적으로 감소하는 경우도 있다)

② 이익잉여금(이월결손금) : 매년 벌어서 주주 앞으로 적립해둔 돈

이익잉여금은 당기순이익(손실)을 적립해 놓은 것으로 배당의 재원이 된다. 회사의 경영 성과가 좋으면 증가하고, 손실이 발생하거나 배당을 지급하면 감소한다. 손실이 계속 쌓여 이익잉여금이 마이너스가 되면 ‘이월결손금’이라고 부른다.

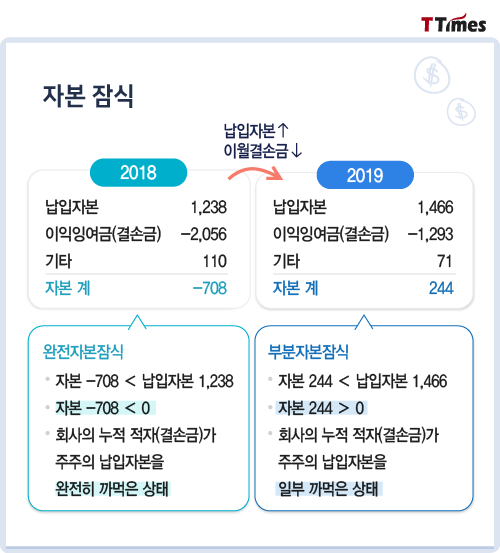

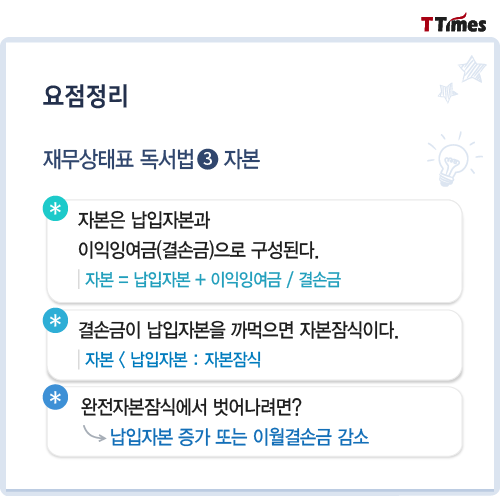

2. 결손금은 납입자본을 까먹는다.(자본 < 납입자본 : 자본잠식)

자본에서는 이익잉여금이 보여야 정상이다. 이때 이익잉여금이 배당을 할 만큼 충분한지 읽으면 된다. 이월결손금이 있다면 회사가 최근에 매우 큰 적자를 보았거나, 또는 지속적으로 적자라는 의미다. 이월결손금이 발생하여 돈을 더 벌지는 못할지언정 납입자본을 야금야금 까먹는 상태를 ‘자본잠식’이라고 한다. 적자가 심해져 이월결손금이 아예 납입자본보다 커지면 자본이 마이너스가 되는데, 이 상태가 ‘완전자본잠식’이다. 납입자본을 다 쓰고 빚만 남은 상태이니 회사가 언제 망해도 이상하지 않다. 특히 상장회사가 완전자본잠식이 되면 주식 거래가 정지되고, 완전자본잠식을 해소하지 못하면 상장 폐지가 될 수 있으니 특히 유의해야 한다.

3. 완전자본잠식에서 벗어나려면?

실행 방법이 매우 어려워서 그렇지, 재무상태표만 놓고 보았을 때 완전자본잠식 탈출법은 간단하다. 자본이 마니너스인 상태가 완전자본잠식이니 자본을 플러스로 만들면 된다. 납입자본을 증가시키거나(유상증자, 출자전환 등), 이월결손금을 감소시키는(실적 개선, 결손금 보전 등) 것이다.

위 표는 2018년 완전자본잠식 상태에 있었던 한 상장회사의 재무정보다. 완전자본잠식으로 2019년 초 회사의 주식 거래는 일시 정지되었고 그룹 회장이 퇴진했다. 그러나 2019년 부채를 자본으로 전환시키는 ‘출자전환’ 등을 통해 납입자본이 증가하고 실적 개선 등으로 이월결손금이 감소하면서 회사는 완전자본잠식에서 벗어났다.

자본이 낯설고 애매한 것은 상법이라는 복병 때문이다. 주주가 회사를 설립하려면 상법에서 정하는 다양한 규정을 지켜야 한다. 회사의 자본금은 얼마 이상으로 일정해야 한다, 주식 1주당 액면가액은 동일해야 한다 등이다. 그래서 상법을 모르면 자본이 어렵다.

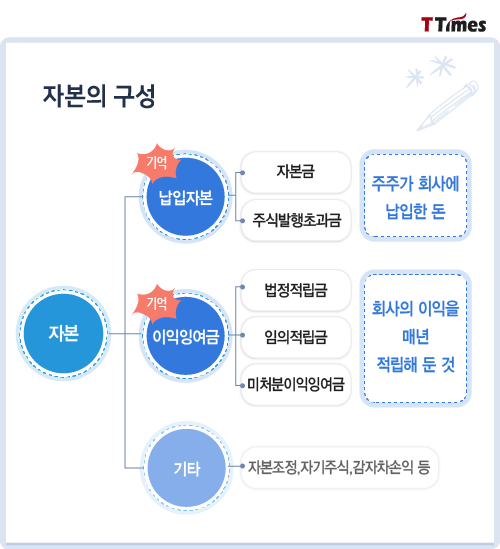

1. 자본은 납입자본과 이익잉여금으로 구성된다.

회계만 알기에도 벅찬 일반인들이 상법까지 꿰찰 필요는 없다. 회계독서법에서는 자본을 ①주주로부터 받은 돈(납입자본)과 ②회사가 매년 벌어서 주주 앞으로 적립해둔 돈(이익잉여금), 두 가지로 구분한다. 상법에서 정하고 있는 다양한 항목들과 기타 어려운 항목들은 회계가 편해진 뒤에 공부하면 된다.

회계만 알기에도 벅찬 일반인들이 상법까지 꿰찰 필요는 없다. 회계독서법에서는 자본을 ①주주로부터 받은 돈(납입자본)과 ②회사가 매년 벌어서 주주 앞으로 적립해둔 돈(이익잉여금), 두 가지로 구분한다. 상법에서 정하고 있는 다양한 항목들과 기타 어려운 항목들은 회계가 편해진 뒤에 공부하면 된다.

납입자본과 이익잉여금 모두 주주의 몫이라는 점에서는 같지만, 그 성격은 전혀 다르다.

① 납입자본 : 주주로부터 받은 돈

납입자본은 회사가 주주로부터 투자를 받은 돈이다. 납입자본은 주주가 회사에 출자할 때 증가하고, 투자금을 회수(감자)할 때 감소한다.(결손금 보전 등의 목적으로 감소하는 경우도 있다)

② 이익잉여금(이월결손금) : 매년 벌어서 주주 앞으로 적립해둔 돈

이익잉여금은 당기순이익(손실)을 적립해 놓은 것으로 배당의 재원이 된다. 회사의 경영 성과가 좋으면 증가하고, 손실이 발생하거나 배당을 지급하면 감소한다. 손실이 계속 쌓여 이익잉여금이 마이너스가 되면 ‘이월결손금’이라고 부른다.

2. 결손금은 납입자본을 까먹는다.(자본 < 납입자본 : 자본잠식)

자본에서는 이익잉여금이 보여야 정상이다. 이때 이익잉여금이 배당을 할 만큼 충분한지 읽으면 된다. 이월결손금이 있다면 회사가 최근에 매우 큰 적자를 보았거나, 또는 지속적으로 적자라는 의미다. 이월결손금이 발생하여 돈을 더 벌지는 못할지언정 납입자본을 야금야금 까먹는 상태를 ‘자본잠식’이라고 한다. 적자가 심해져 이월결손금이 아예 납입자본보다 커지면 자본이 마이너스가 되는데, 이 상태가 ‘완전자본잠식’이다. 납입자본을 다 쓰고 빚만 남은 상태이니 회사가 언제 망해도 이상하지 않다. 특히 상장회사가 완전자본잠식이 되면 주식 거래가 정지되고, 완전자본잠식을 해소하지 못하면 상장 폐지가 될 수 있으니 특히 유의해야 한다.

3. 완전자본잠식에서 벗어나려면?

실행 방법이 매우 어려워서 그렇지, 재무상태표만 놓고 보았을 때 완전자본잠식 탈출법은 간단하다. 자본이 마니너스인 상태가 완전자본잠식이니 자본을 플러스로 만들면 된다. 납입자본을 증가시키거나(유상증자, 출자전환 등), 이월결손금을 감소시키는(실적 개선, 결손금 보전 등) 것이다.

위 표는 2018년 완전자본잠식 상태에 있었던 한 상장회사의 재무정보다. 완전자본잠식으로 2019년 초 회사의 주식 거래는 일시 정지되었고 그룹 회장이 퇴진했다. 그러나 2019년 부채를 자본으로 전환시키는 ‘출자전환’ 등을 통해 납입자본이 증가하고 실적 개선 등으로 이월결손금이 감소하면서 회사는 완전자본잠식에서 벗어났다.